Consejos para que ahorres dinero en tu seguro de salud

En la mayoría de los casos, tener seguro no equivale a recibir servicios ciento por ciento gratuitos. Aunque un plan médico cubre muchos de tus costos de salud, hay fisuras en la atención y facturación que pueden dejarte con gastos sorpresa difíciles de afrontar.

Por eso, hay que tener buena información para conocer todas tus opciones, y estar atento al potencial costo de cada servicio que recibes.

Aquí algunas ideas.

Atención dentro de la red vs fuera de la red

Es la primera pregunta clave que debes hacer. Un plan médico tiene una lista de proveedores dentro de la red, que son los que tienen un acuerdo con tu aseguradora de salud sobre los costos de los servicos que brindan.

Por eso, es muy importante que preguntes si el profesional que te atiende está dentro de la red. Por supuesto, es fácil saber esto con tu médico de cabecera porque seguramente consultaste antes de hacer tu primera cita o lo elegiste de un directorio de tu plan.

Pero, es más difícil saberlo cuando se trata de médicos que están asistiendo en un procedimiento, como por ejemplo, el anestesista que está presente en tu colonoscopía.

En los hospitales, es aun más complicado discernir si todos los que te atienden están dentro de la red.

Además, si debes ir a una sala de emergencias por una crisis de salud, los pacientes rara vez están en condiciones de investigar los arreglos financieros de sus planes de salud, o asegurarse de que se los traslade a un centro que trabaje con su aseguradora.

Generalmente los pacientes se enteran que el profesional que los trató no estaba dentro de la red cuando reciben la factura.

Desafortunadamente, los precios de los servicios o examenes que se realizan fuera de la red pueden ser muchísimo más altos, porque forman parte de una suerte de "tierra de nadie" en la que nadie regula los costos.

Por eso, si tú mismo no puedes, es bueno tener un familiar o amigo que te acompañe en este proceso y pueda hacer las preguntas clave en tu nombre. Se necesita alguien que piense con claridad en esos momentos.

Otra recomendación es no firmar papeles que no puedas leer. E incluso poner una nota al margen en esos documentos, que especifique lo que piensas pagar o que discutirás cualquier sobreprecio. Si decides agregar esta nota al pie, no olvider firmarla o poner tus iniciales.

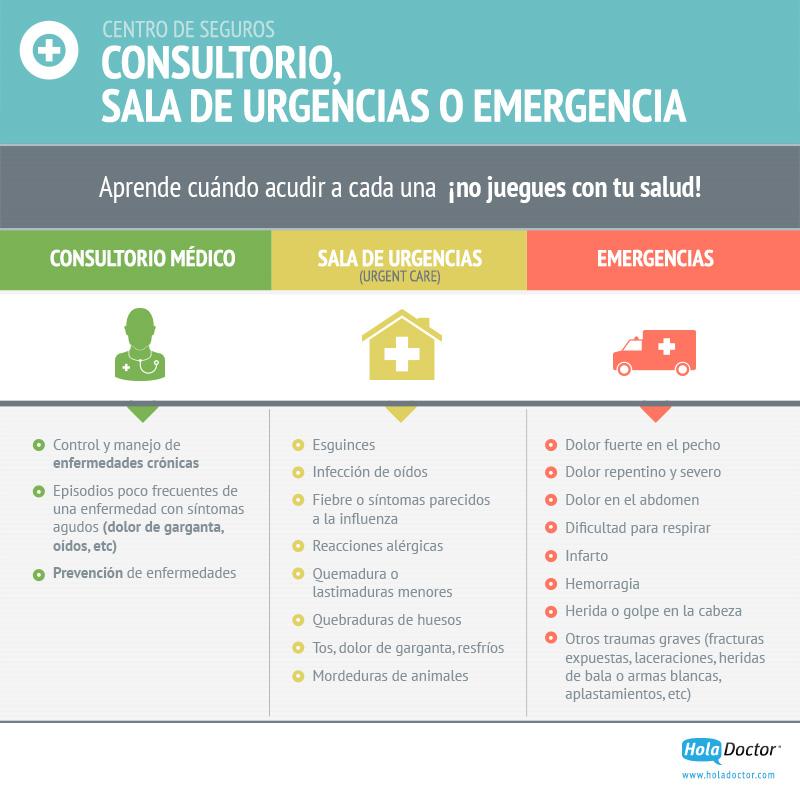

Consultorio, urgencia o emergencia

Esta gráfica muestra adónde deberías acudir dependiendo de los síntomas o la condición que tengas. Cuanto mayor complejidad en el tratamiento y más profesionales de salud involucrados, mayor riesgo de facturas extra.

Por ejemplo, por ley, las emergencias deben descartar ataques, por eso siempre te harán un electrocardiograma. Dependiendo el plan médico, eso podría ser un gasto sorpresa.

El entorno de las emergencias médicas es en donde se generan una buena cantidad del caudal de facturas sorpresa que aterran a los consumidores.

Según una encuesta de la Kaiser Family Foundation, cuatro de cada 10 adultos estadounidenses menores de 65 años dicen que en los últimos dos años, ellos o un miembro de la familia recibieron una factura inesperadamente alta por un procedimiento, prueba o visita al médico. La mitad de esas personas dijeron que la factura alta se produjo porque el proveedor médico no estaba dentro de la red de su plan de salud.

Algunos estados han puesto límites a lo que los médicos y hospitales fuera de la red pueden cobrar, o han proporcionado mecanismos para mediar en las facturas, pero esas protecciones no se aplican a millones de estadounidenses que reciben su seguro a través de su empleador.

Si debes hacerte un examen, compara precios

El precio de los exámenes y procedimientos puede variar dependiendo de factores tales como tu seguro o el proveedor o centro de atención médica que uses. Hasta el código postal puede determinar el valor de una mamografía o una colonoscopía.

Healthcare Bluebook descubrió que una cirugía de catarata puede llegar a costar entre $2,600 y $8,000 en un mismo estado, dependiendo del área y de la compañía.

La mayoría de las aseguradoras tienen herramientas en línea que ayudan a los consumidores a determinar sus gastos de bolsillo con los proveedores de la red. (O puedes ir a healthcarebluebook.com o clearhealthcosts.com para encontrar los precios locales).

Los consumidores que usaron su herramienta del seguro médico para determinar con precisión los costos de los estudios del sueño y las pruebas de diagnóstico por imágenes gastaron alrededor de 12% menos, según un estudio en la revista científica JAMA Internal Medicine.

Medicamentos de marca vs genéricos

Cuando tu médico te recete un nuevo medicamento, pregúntale el precio antes de irte del consultorio. A pesar de que casi 8 de cada 10 recetas médicas se surten hoy con medicamentos genéricos, los cuales pueden ser hasta un 90% más económicos que los medicamentos de marca, no todos están disponibles como genéricos.

En esos casos, habla con tu médico o farmacéutico acerca de opciones de menor costo para la misma clase de medicamentos. (Si tu médico no está seguro acerca de los precios, puedes ir a sitios web como GoodRx o Blink Health antes de surtir una receta médica).

Cada aseguradora tiene un formulario, una lista de clases de drogas que cubre —por ejemplo un determinado grupo de remedios para tratar el colesterol—. Pero no siempre coinciden con lo que tu médico te receta.

Por eso tu médico debe demostrar por qué necesitas un tipo específico de medicamento, para que puedas tomarlo, si no se encuentra en esa lista.

Para averiguar qué medicamentos están cubiertos por tu plan médico, primero debes entrar al sitio de internet de la aseguradora y revisar el formulario (formulary), en donde verás qué drogas, de marca y genéricas, están listadas.

También puedes llamar directamente a la aseguradora y hablar con un representante de servicio al cliente. El número de teléfono está en la parte de atrás de la tarjeta de tu seguro médico.

Si vas a la farmacia y te niegan el medicamento porque tu aseguradora no lo cubre, debes llamar a tu médico porque él debe intervenir para ayudarte a conseguir esa receta.

Conoce tu deducible y cuánto dinero tienes que pagar

Muchas veces los consumidores no saben cuánto dinero conforma su deducible, que es el dinero que la persona debe pagar antes que la aseguradora comience a hacerse cargo del total de los gastos.

Por ejemplo, si tu deducible es de $2,000, deberás pagar costos, o el total de un procedimiento, hasta cubrir esa suma.

Saber cuánto te queda de ese monto te ayudará a tomar decisiones médicas.

Generalmente esta información aparece en el papel que recibes con la explicación sobre una cita o gasto médico que hayas tenido (en inglés EOB, explanation of benefits)

Si tienes alguna duda, puedes consultar con la asistente de tu médico de cabecera. Pueden ayudarte a navegar documentos que para los consumidores pueden resultar complejos. E incluso alertarte si ya estás dentro del período de tiempo en el que puedes hacerte tu chequeo anual gratuito.

Y, sobre este examen, cuidado con los estudios que se piden. Algunos que parecen comunes como el de deficiencia de vitamina D pueden no estar incluidos.

Averigua sobre la opción de una cuenta de salud flexible

Si sabes de antemano cuáles serán tus gastos de salud en un año —por ejemplo si tus hijos necesitan braces en 2021, si tomas un medicamento para una condición preexistente, o tú o alguien de tu familia recibe una atención médica constante— puedes tener una cuenta de gastos de salud flexible, con la que ahorrarás dinero.

Esta cuenta especial, cuyas siglas son FSA, se debe acordar con tu empleador porque solo se puede establecer si recibes seguro de salud a través de tu trabajo. Básicamente lo que te permite es separar dinero de tu colilla de pago para ciertos gastos de salud que usualmente pagas de tu bolsillo.

El principal beneficio es que no se pagan impuestos sobre ese dinero. Esto significa que ahorrarás una suma equivalente a los impuestos que habrías pagado sobre el monto que separaste.

El monto total de la cuenta de gastos de salud flexible se acuerda al establecerla con tu empleador, y se te debitará a lo largo de un año de tus colillas de pagos. La Ley de Cuidado de Salud Asequible (ACA), popularmente conocida como Obamacare, estableció un máximo para contribuir a este tipo de cuentas de $2,650 en un año (aunque la inflación del año puede modificar un poco esta cifra).

Sin embargo, otro beneficio de esta cuenta flexible es que, si necesitas todo el dinero del año para un gasto médico específico, el total estará disponible aunque solo hayas hecho el primer aporte. Por supuesto, seguirás pagando mensualmente hasta llegar al monto anual acordado.

Fuentes: CMS, sitios de aseguradoras, KHN

© 2025 Pan-American Life